Am incercat sa adun diverse informatii, in acest moment discutam de ATENTIE – 2 ASPECTE MAJORE

– TAXA VAMALA- raspunde Directia Generala a Vamilor

– TVA (taxa pe valoare adaugat) – raspuns Directia Generala a Vamilor (19%) – vedeti ultima parte din articol raspuns oficial

Raspunsul primit de la Directia Regionala a vamilor

Platforma dedicata rulotismului – vanzari, intermedieri si inchirieri rulote, accesorii si autorulote

Stimate domnule,

Referitor la solicitarea Dvs., transmisă electronic în data de 24.01.2021, înregistrată la B.V.I. Harghita cu nr.631/27.02.2021, având ca subiect ,,taxa vamală şi TVA la rulotele importate din Anglia-2021”, vă comunicăm următoarele:

-În cazul în care o persoană fizică din România achiziţionează o rulotă din Regatul Unit, (care în prezent are statutul de ţară terţă), şi doreşte să o introducă în România (adică pe teritoriul vamal al Uniunii Europene), la prezentarea la biroul vamal de intrare în UE va trebui să declare marfa necomunitară în vederea vămuirii, şi să întocmescă (printr-un comisionar vamal) o declaraţie vamală de tranzit (T1).

-în declaraţia vamală de tranzit T1 este precizat biroul vamal la care trebuie prezentată marfa pentru îndeplinirea formalităţilor de punere în liberă circulaţie, precum şi termenul acordat pentru prezentarea la biroul vamal de destinaţie.

-pentru îndeplinirea formalităţilor de punere în liberă circulaţie în România, trebuie prezentat documentul cu care a fost achiziţionată marfa (rulota), precum şi alte documente disponibile (de ex. certificat de înmatriculare, etc.).

-dacă rulota este achiziţionată de la o firmă, se va prezenta factura de cumpărare.

-dacă rulota este achiziţionată de la o persoană fizică, se va prezenta contractul de vânzare-cumpărare, document care precizează vânzătorul, cumpărătorul, marfa, elemente de identificare ale rulotei, suma de plată, etc.

-referitor la stabilirea valorii în vamă se vor aplica următoarele reglementări:

– articolele 1-9 din Acordul privind aplicarea articolului VII al Acordului general pentru tarife şi comerţ (GATT) (privind evaluarea mărfurilor in vamă),

-articolele 70-74 din Regulamentul (UE) 952/2013 al Parlamentului European şi al Consiliului de stabilire a Codului Vamal al Uniunii

Ø Astfel, valoarea în vamă a mărfurilor importate va fi valoarea de tranzacţie, adică preţul efectiv plătit sau de plătit pentru mărfuri, când acestea sunt vândute pentru export cu destinaţia ţării de import, după o ajustare, dacă este cazul.

Ø Dacă valoarea în vamă a mărfurilor importate nu se poate determina prin aplicarea prevederilor de mai sus, valoarea în vamă va fi valoarea de tranzacţie a mărfurilor identice sau similare, vândute pentru export cu destinaţia aceleaşi ţări de import şi exportate în acelaşi moment sau aproape în acelaşi moment cu mărfurile de evaluat

Ø Elementele care se adaugă la preţul efectiv plătit sau de plătit pentru marfa importată, în măsura în care au fost suportate de cumpărător, dar nu sunt incluse în preţul efectiv plătit sau de plătit sunt, de exemplu, (dar nu numai) comisioane şi cheltuieli de intermediere, cu excepţia comisioanelor de cumpărare, precum şi următoarele costuri până la locul în care mărfurile sunt introduse pe teritoriul vamal al Uniunii:

-cheltuielile de transport şi costul asigurării mărfurilor importate

-cheltuielile de încărcare, descărcare şi manipulare conexe transportului mărfurilor importate.

În ceea ce priveşte cheltuielile de transport sunt incidente prevederile articolului 138 alineatul (3) din Regulamentul de punere în aplicare (UE) 2015/2447 de stabilire a unor norme de aplicare a anumitor dispoziţii din Regulamentul (UE) 952/2013 al Parlamentului European şi al Consiliului de stabilire a Codului Vamal al Uniunii, şi anume dacă transportul este gratuit sau este asigurat de cumpărător, cheltuielile de transport care se includ în valoarea în vamă a mărfurilor se calculează în conformitate cu tariful uzual practicat pentru aceleaşi moduri de transport.

De asemeni precizăm că potrivit O.M.F.P. nr. 1975/2010 pentru aprobarea Normelor tehnice privind determinarea valorii în vamă pentru bunurile introduse în România de către persoanele fizice, atunci când există suspiciuni cu privire la valoarea în vamă declarată pentru bunurile introduse în România de persoane fizice şi pentru determinarea acesteia pe baza valorii de tranzacţie este necesară prezentarea unor documente sau justificări suplimentare, determinarea definitivă a valorii în vamă se amână.

Pentru efectuarea formalităţilor vamale, importatorul trebuie să fie înregistrat, adică să aibă atribuit un număr EORI. Declaraţia vamală de punere în liberă circulaţie se depune prin intermediul unui comisionar vamal. Declaraţia vamală, documentele aferente mărfii, declaraţia vamală de tranzit T1, precum şi marfa de vămuit se prezintă la biroul vamal de destinaţie, în termenul precizat pe declaraţia vamală de tranzit T1.

Conform Regulamentului de punere în aplicare (UE) 2020/1577 al comisiei din 21 septembrie 2020 de modificare a anexei I la Regulamentul (CEE) nr. 2658/87 al Consiliului privind Nomenclatura tarifară și statistică și Tariful Vamal Comun, marfa cu denumirea “remorci și semiremorci pentru locuit sau camping, de tipul rulotă” se încadrează, în funcţie de grautate, la poziţia 87.16.10.92 (cu o greutate de maxim 1600 kg) sau la poziţia 87.16.10.98 (cu o greutate peste 1600 kg), taxa vamală 2,7%. Dacă din actele rulotei nu rezultă greutatea, este necesară identificarea RAR.

Simularea stabilirii sumelor de plată în momentul vămuirii:

Presupunem că valoarea rulotei conform contractului de vânzare- cumpărare este de 1200 GBP, şi dispuneţi de o factură de transport de 300 EUR. Presupunem că organele vamale au acceptat această valoare de tranzacţie.

Transformarea în lei a sumelor se efectuază conform art. 146 din Regulamentul de punere în aplicare (UE) 2015/2447 de stabilire a unor norme pentru punerea în aplicare a anumitor dispoziții din Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii, utilizând cursul valutar transmis de BNR.

Presupunem efectuarea calculului în luna ianuarie 2021, 1 EUR=4,8705 lei, 1 GBP=5,3664 lei.

Valoarea în vamă

1200×5,3664 + 300×4,8705 =7900,83 lei

Taxa vamală

7900,83 x 2,7% =213 lei

Baza de calcul a TVA este compusă din valoarea în vamă + cuantumul taxei vamale, adică:

7900,83 + 213 = 8113,83 lei

Cuantum TVA

8113,83 X 19% =1542 lei

Suma de plată în momentul vămuirii este egală cu suma dintre cuantumul taxei vamale, plus cuantumul TVA, adică 1755 lei.

De la 1 ianuarie 2021 a intrat în vigoare Acordul Comercial şi de cooperare dintre Uniunea Europeană şi Regatul Unit al Marii Britanii şi Irlandei de Nord.

În relaţia cu Marea Britanie nu se acceptă certificate de circulaţie a mărfurilor EUR 1 pentru dovedirea originii preferenţiale.

Cu stimă

Inspector vamal- BVI Harghita

E-mail [email protected]

Vreau sa precizez urmatoarele:

Rulota este considerata accesoriu la masina din UK si nu trebuie sa fie inmatriculata (decat la cererea proprietarului)

Deplasarea din UK catre Romania se face de obicei cu masina inmatriculata in UK, sofer roman rezident in UK la care are atasat rulota

Pana in Romania nu te opreste nimeni sa te intrebe de actele de export al rulotei deoarece … este (poate fi) rulota achizionata pe numele tau in UK (contract de vanzare cumparare) si este accesoriu de la masina

Problema apare cand aduci rulota pe platforma sau trailer, folosind un transportator autorizat, atunci ai nevoie de toate documentele/formalitatile de export

Fiind cetatian rezident in UK, poti sa solicitati repatrierea unor bunori in baza unei proceduri dar pe care NU AI VOIE sa le instrainezi pe o perioada de timp definita.

Normal ca samsarii vor spune CA NU se plateste vama si nici TVA ca sa poata sa isi vanda marfa, unii care au inmatriculat spun ca au platit taxe dar nu prezinta nici o dovada, este un joc psihologic in scopul de a crea loc pentru vanzarile rulotelor in conditii gri

In data de 30 Octombrie 2020 a aparut jurnalul oficial al comunitatii europene prin care au fost stabilite tarifele vamale ale Comunitatii Europene. Se mentioneaza clar – aplicabilitate de la 1 ianuarie 2021 in anumite conditii

Daca esti scutit de taxele vamale nu inseamna ca automat esti scutit de plata TVA-ului. Din Marea Britanie se va exporta fara TVA si cred ca in Romania se va aplica TVA la valoarea rulotei (19%) deoarece TU cumparatorul esti PERSOANA FIZICA, nu persoana juridica, si nu poti sa fii inregistrat pentru scopuri de TVA

Raspunsul din adresa indica TVA de 19%

Sa vedem punctul de vedere al ANAF Romania

Aspecte privind operațiunile începute înainte de 31 decembrie 2020 și finalizate după 1 ianuarie 2021

Din perspectiva TVA, livrările de bunuri între Regatul Unit și UE vor fi considerate exporturi și importuri după încheierea perioadei de tranziție.

Expedierea sau transportul bunurilor din Marea Britanie (MB) către teritoriul unui stat membru (sau viceversa) început înainte de 31 decembrie 2020 și finalizat după 1 ianuarie 2021 (mărfurile sosesc la frontiera UE sau la frontiera MB) după perioada de tranziție, vor fi luate în considerare în scopuri de TVA ca operațiuni intra-UE (livrări și achiziții de bunuri intra-UE sau livrări de bunuri B2C impozabile în țara de destinație – vânzări de bunuri la distanță – sau de origine și nu ca exporturi/importuri (art. 51 alin. (1) din Acordul de retragere).

După data de 1 ianuarie 2021 pentru prestările transfrontaliere de servicii între Statele Membre și Regatul Unit, regimul TVA se stabilește în funcție de tipul serviciului, calitatea de persoană impozabilă a beneficiarului și locul în care se prestează efectiv serviciul, astfel dacă locul prestării serviciilor este situat într-un Stat Membru, prestarea serviciilor va fi supusă TVA în acel stat membru, pe baza condițiilor prevăzute în Directiva TVA;

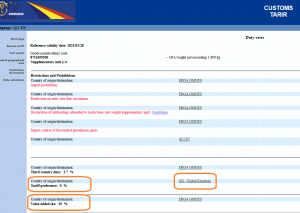

Pentru cine este interesat, puteti accesa informatiile apasand pe link – Lista de tarife vamale

Citim capul de tabel de pe fiecare pagina si putem observa informatiile generale esentiale

Putem intelege in acest moment ca sunt 2 aspecte ale taxarii format din

- procent standard de impozitare agreat de comunitatea europeana pentru bunurile importate din spatiul ex european

- cota suplimentara ce poate fi aplicata

In aceasta prezentare discutam strict de rulote turistice/camping. Codul vamal indica pozitia 87.16.10

8716 10 Remorci și semiremorci de tip rulotă, pentru locuințe sau camping – are 2 subcapitole

– 8716 10 92 – masa maxima admisibila pana la 1600 kg

– 8716 10 98 – masa maxima admisibila mai mare de 1600 kg

Analizam coloana ” Tarif vamal” si observam ca se mentioneaza 2.7, adica se va aplica 2.7% din valoarea rulotei (discutam separat cum se stabileste baza de impozitare, valoarea declarata, valoarea de piata, valoarea din catalog)

Am vazut multe comentarii privind “greseala din exemplul de mai jos de calcul – moneda este ” Lira”. Nu conteaza moneda in care este emisa factura, calculul se face procentual si platit in RON la curs de schimb valutar oficial. In Romania toate platile se fac in RON !!!

In ultima coloana avem indicatorul “p/st”, adica se aplica taxa vamala pentru fiecare produs/unitate importata.

Daca doriti sa cautati taxele vamale pentru autorulote sau alte bunuri utilizati soft-ul online gratuit – CAUTARE cod vamal online

Eu doresc ca caut ” caravans (adica rulote)” import Marea Britanie catre Romania

imi apar 4 rezultate disponibile

Directia generala a vamilor din Romania a prezentat in limba romana tarifele vamale, sunt identice cu cele prezentate in limba engleza

Informatiile de mai jos sunt copiate de pe website-ul oficial al Directie Generale a vamilor din Romania si prezint informatiile esentiale. Pentru informatiile complete, accesati informatiile / website lor

Brexit va afecta compania dumneavoastră dacă:

– cumpără produse sau primește servicii din Regatul Unit sau

– utilizează materiale și produse din Regatul Unit pentru a efectua schimburi comerciale în temeiul unor regimuri tarifare preferențiale către țările partenere ale UE.

Aceasta înseamnă că:

Va trebui să depuneți declarații vamale atunci când importați sau exportați orice produs către/din Regatul Unit sau când vă tranzitați mărfurile pe teritoriul Regatului Unit.

Dacă nu aveți un număr EORI, pentru îndeplinirea formalităților vamale, este necesar să îl obțineți de la autoritatea vamală – link

Declarația vamală poate fi completată fie de compania dvs., fie de un reprezentant ales – un furnizor de servicii care efectuează procedurile pentru dvs. (de exemplu: un comisionar în vamă – link)

Declarația trebuie depusă la biroul vamal căruia îi sunt prezentate mărfurile: fie în momentul prezentării în vamă a mărfurilor, fie înainte cu cel mult 30 de zile până la prezentarea în vamă a mărfurilor (declarație vamală depusă anterior prezentării mărfurilor).

Pentru mărfurile ce urmează să fie introduse pe teritoriul vamal al Uniunii trebuie depuse declaraţii sumare de intrare – ENS (Entry Summary Declaration). Pentru mărfurile ce urmează să fie scoase de pe teritoriul vamal al Uniunii, declarația vamală conține elementele necesare pentru analiza de risc în ceea ce privește securitatea și siguranța (de ex. ruta transportului).

Importatorii vor avea nevoie să determine originea, clasificarea tarifară și valoarea în vamă a bunurilor lor.

În general, va trebui să plătiți TVA în țara din UE în care puneți în consum produsele importate din Regatul Unit.

Pentru tranzacțiile cu Regatul Unit, va trebui să respectați norme și proceduri în materie de TVA diferite de cele aferente tranzacțiilor efectuate în cadrul UE.

În acest caz, pe lângă formalitățile de mai sus, daca nu aveti cum sa dovediti originea bunului, va trebui sa platiti taxele

Va trebui să plătiți taxe vamale pentru mărfurile pe care le importați în UE din Regatul Unit – link.

Puteți fi afectat de cotele impuse pentru anumite mărfuri care sunt introduse în UE din Regatul Unit.

În plus, trebuie să fiți conștient de faptul că, dacă utilizați materiale sau procese din Regatul Unit, acestea nu vor mai fi considerate ca fiind „originare” în temeiul regimurilor preferențiale existente ale UE – link.

In casuta din subsolul hartii puteti sa scrieti ceea ce va intereseaza dupa urmatorul cod:

Camping – locatiile de campare

Pensiuni – prezinta doar pensiune care ofera locuri de campare

Magazin – prezinta doar magazinele de specialitate

Inchirieri – prezinta doar companiile care inchirieaza RV-uri

Butelii Propan – prezinta statiile OMV ce ofera aceste servicii

GPL – prezinta locatiile OMV ce ofera aceste servicii

Casute – locatii care ofera spre inchiriere casute

Parcare – locuri de parcare pe termen lung rulote si autorulote

Service – prezinta service-urile dedicate rulotismului

Parc – parcuri de rulote

Dealer – Vanzatori de rulote si autorulote noi

Club – cluburi de rulotism & turism

Asociatie – asociatii de rulotism & turism

Apasa aici ca se te inscrii in grupul de rulotism Vacante cu auto-rulota

Apasand pe locatia care va intereseaza, automat veti fi directionati catre pagina de website a respectivii entitati.

Pentru update si inscrieri rog sa ma contactati la [email protected] sau folosing formularul de contact din meniul principal.

Este obligatoriu sa prezentati o pagina de website sau facebook si o adresa de email valabila pentru inscrirea pe harta interactiva (gratis, fara a solicita beneficii, nu expira).

De ce ar trebui să postati mereu recenziile despre locurile de campare?

Dacă dețineți o rulota sau autorulota, este posibil să fi petrecut perioade de timp in mai multe locatii de campare.

Indiferent de numărul de locatii de parcare pe care ați avut șansa să le treceti pragul, aveți cu siguranță o părere despre fiecare locatie/camping în care ati fost.

Poate că in anumite locatii de campare ati avut surpriza placuta sa gasiti facilitati noi care nu au fost mentionate pe pagina de website oficiala al acelui loc de campare sau anumite spatii au fost renovate.

Pe de alta parte, stim ca multe website -uri uita sa mai actualizeze pozele, cele initiale de acum 10 sau 20 de ani de cand s-a deschis locatia de campare nu mai sunt de actualitate iar sederea a fost un esec din punct de vedere al confortului (o baie murdară și locuri pline de gunoi, lăsându-vă senzația de dezgust).

Desigur, cea mai probabilă realitate este că un loc de campare se încadrează undeva între cele două, având atât argumente pro, cât și contra.

Acum, nu trebuie sa se argumenteze faptul că postarea unei recenzii necesită un pic de timp, ceea ce majoritatea dintre noi nu avem prea mult.

Acest lucru trebuie apreciat, multi vizitatori totusi si-au alocat deja timpul pretios pentru a scrie o recenzie, care a fost sau nu citita de dvs inaintea deciziei de a va petrece timpul acolo.

Aceasta atitudine ajută comunitatea rulotistilor în ansamblu, iar unele cazuri ar putea chiar să vă ajute personal în viitor.

Ajutați locurile de campare să se îmbunătățească

Motivul numărul unu pentru a lăsa recenzii despre locatiile de campare după fiecare sejur în camping este de a ajuta locatiile la care ati mers să cunoasca plusurile și ce trebuie îmbunătățit.

Trebuie sa stiti ca proprietarii campingurilor sau managerii nu au fost mereu „rulotisti” inaintea deschiderii acestor locuri de campare, asa ca uneori poate fi greu pentru proprietar să privească spatiul de campare din punctul de vedere al rulotistului.

Alteori, s-ar putea să nu fie complet conștienți de o ceea ce se intampla dupa lasarea intunericului, când managerul și personalul nu sunt prezenti si activi.

Există chiar și unele cazuri în care un manager sau un membru al personalului ar putea fi conștient de o problemă, dar nu știu cât de mult afectează șederea unui rulotist.

În toate aceste cazuri, luarea la cunostinta a problemelor și inconvenientele prezentate de dvs. îi va ajuta pe proprietarii, managerii și personalul spatiilor de cazare să îmbunătățească situatia.

De asemenea, daca le prezentati ceea ce vă place, astfel încât să poată face mai multe dintre aceste tipuri de lucruri și să se mențină în cele mai bune facilități.

Nu numai că acest lucru îmbunătățește calitatea unei locatii de campare dar va atrage atentia si concurentei, care va incepe sa simta cum numarul de rulotisti la locatia lor este constant sau scade versus alta locatie care atrage tot mai multi rulotisti.

Îndreptați alți rulotisti în direcția corectă

Dacă faceți planificarea călătoriei cu rulota sau autorulota, este probabil să fi citit recenzii care să vă ajute să vă planificați.

De ce nu ai face asta?

Recenziile locatiilor de campare oferă informații privilegiate despre campinguri din punctul de vedere al rulotistului.

Acestea vă permit să intrați în detaliile mai putin placute a unei locatii de campare inainte de a vizita locatia și vă permit să vă entuziasmați de micile avantaje minunate care nu pot fi publicitate pe site-ul locatiei de campare.

Citirea de catre dvs a recenziilor inainte de a pleca in calatorie ar trebui să vă motiveze să vă împărtășiți propria experiență, pentru a-i ajuta pe viitori rulotisti sa isi gaseasca locatii mai bune.

Pe de altă parte, știind că un alt rulotist a fost incantat intr-o numita locatie de campare, poate ajuta alti rulotisti să se simtă încrezători atunci când îl aleg.

Folosiți pentru referințe viitoare

Un avantaj total neașteptat de a lăsa recenzii despre fiecare camping pe care îl vizitați vreodată este posibilitatea de a vă uita înapoi la propriile recenzii.

De ce ai vrea să faci asta?

Pentru a vă aminti cum v-ați simțit despre anumita locatie de campare și pentru a decide dacă doriți sau nu să vă întoarceți.

Acest lucru ar putea părea o prostie în acest moment, dar pe măsură ce vizitați tot mai multe locatii de campare de-a lungul anilor, poate deveni destul de dificil să vă amintiți acele mici detalii care ar putea face sau rupe o călătorie sau poate recitind comentariile actualizate, se observa o imbunatatire a situatiei de acum cativa ani.

„Mulțumesc” celor mai bune locatii de campare

O revizuire bună a locatiilor de campare este una dintre cele mai bune modalități de a mulțumi unui proprietar care are grija de afacerea lui si de turistii care ii trec pragul.

Citirea recenziilor bune nu numai că îi face pe manageri și personal să se simtă bine în legătură cu munca lor, dar, așa cum am subliniat mai devreme, aceste recenzii bune îi ajută să știe ce fac bine și ce lucruri trebuie cu siguranță să continue.

Pe lângă toate acestea, recenziile bune ale locatiilor de campare ajută la cresterea cifrei de afaceri ale campingului respectiv. Recenziile sunt excelente pentru proprietarii care au investit timp si bani si care isi respecta clientii, deoarece le va aduce mai multi turisti in viitor.

Indiferent dacă lăsați o recenzie pozitivă sau una negativă, atâta timp cât este detaliată și onestă, veți ajuta locatia de campare, alți rulotisti și voi înșivă să aveți o experiență in camping mai bună.

Am cumpărat o rulotă din Anglia și am dus-o în România anul trecut nu am avut timp să o înscriu, dacă o înscriu anul acesta m-ai trebuie să plătesc vamă pentru ea. Menționez că rulota se află în România de anul trecut iunie 2020.

Aceeași speță o am și eu. Și nimeni nu știe ce să-mi spună.

Multumesc si pentru acest articol genial ! M ati scutit de mult research !

Si eu o am de anul trecut dar nimeni nu “crede ” desi e contractul de vanzare cumparare. Acum trebuie sa platesc vamuirea si cu amenda la pachet. Sincer mi-e greață de statul român. Una dela vama zica ce trebuie sa aprobe si bruxellelul acum…..nu mai înțeleg nimic. Vrea sa ne ia si carnea de pe noi

Cat costa taxa vamala la un mitsubishi pajero 3800 v.6 anul 2015?mulțumesc anticipat

Am uitat sa specific Masina este cu volan pe stânga este europeana doar înregistrată în Anglia. Mitsubishi pajero 3800 v.6 anul 2015 .cat costa taxa vamala

?

verificat de origine din Irlanda și ați scăpat de taxa vamala

certificat Euro din Irlanda .sorry